O Sindicato Labrego Galego e a ECVC denunciaron na xuntanza do MMO a pasividade da Comisión Europea fronte a uns prezos que supoñen a ruína de moitas granxas de leite, o incremento de excedentes e o aumento no diferencial de prezo entre unhas rexións produtoras e outras. Pese a que na xuntanza a propia Comisión sinalaba como “preocupante” o nivel de stocks ou a que situación para moitas granxas era “tensa” e mesmo “dramática”, rematou rexeitando a necesidade de tomar medidas urxentes.

Como resposta á demanda de medidas para que os prezos se recuperen, o representante da Comisión Europea só foi quen de presentar os inicios do traballo do grupo de expertos “Task force sobre mercados agrícolas”, ao que o comisario Phil Hogan lles tería encargado 2 ou 3 medidas para loitar contra a volatilidade de prezos. O Task Force comezará a reunirse en marzo e as previsións apuntan a que presentará as súas conclusións en outono. Para Isabel Vilalba, isto demostra “a irresponsabilidade absoluta e o pasotismo da Comisión Europea diante dos graves problemas que está a vivir o sector lácteo. Non é de recibo seguir fiando as solucións do sector lácteo a un grupo de expertos, maioritariamente integrado por coñecidos partidarios das políticas de desregulación do mercado e da produción co obxectivo de ter baixos prezos para competir nos mercados internacionais. É dicir, os expertos que van buscar solucións para o sector lácteo acreditan nas mesmas medidas que están a levar miles de granxas europeas á quebra”.

O SLG alertou tamén da política suicida de incrementar os volumes e tamén os custos de produción, baseándose na importación masiva de cereais e incrementando a vulnerabilidade das granxas respecto a multitude de parámetros: embargo ruso, acordos de comercio internacionais como os subscritos entre China e Nova Zelandia, capacidade de compra dos países exportadores de petróleo, especulación no mercado internacional de materias primas, custos da enerxía ou mesmo a cotización das diferentes divisas; sen ter en conta tampouco os problemas que terán as granxas que concentran gran cantidade de animais á hora de cumprir os compromisos da Directiva de Fosfatos que se está a pór en marcha nos distintos países europeos.

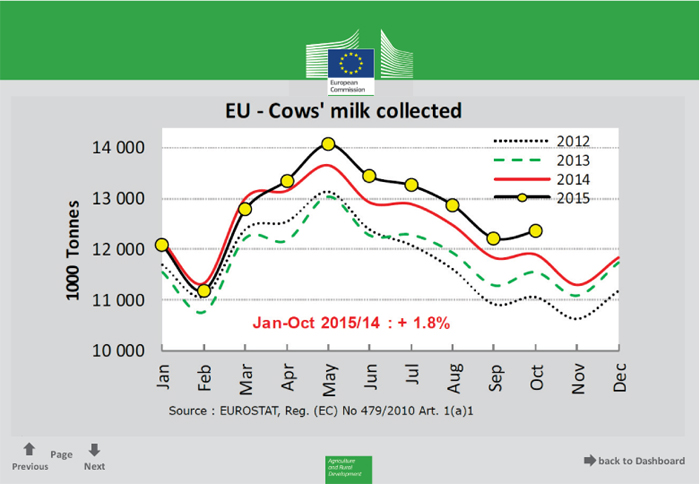

As producións da UE a nivel global incrementáronse dende novembro de 2015 respecto a novembro de 2014 nun 2,2%. A nivel dos produtos industriais, incrementouse un 8,6% a produción do leite desnatado en po, un 4,3% a produción de manteiga, 3,4% a produción de nata, 1,2 % a produción de queixo. A produción de leite enteiro en po, pola súa banda, baixou 4,7%. Os maiores incrementos producíronse en Irlanda (13%), Luxemburgo (8%), Bélxica (6,5%), Países Baixos, Hungría… No estado español o incremento foi dun 1,7 %.

De xaneiro a novembro, a UE aumentou en 3.000.000 toneladas a súa produción. Máis do 60% deste aumento estaría en Irlanda, Países Baixos e Holanda. Houbo unha evolución que pasou de parámetros negativos a comezos de ano [xaneiro (-0,7%), febreiro (-1,2%)] e incrementos moi importantes nos últimos meses [setembro (3,1%), outubro (4,7%) e novembro (5,5%)].

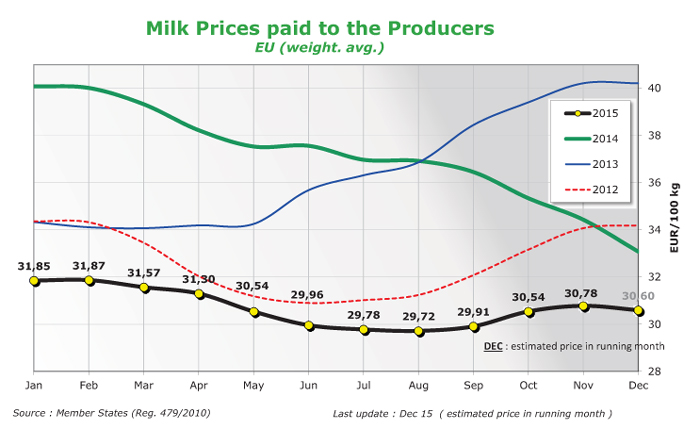

Prezos estancados ao redor dos 30 céntimos

Prezos estancados ao redor dos 30 céntimosO prezo medio na UE foi de 30,8 céntimos en novembro, un 13% menos que as media dos últimos 5 anos. Os estados nos que máis baixou o prezo foron os bálticos, Irlanda, Bélxica, Países Baixos, Alemaña (entre o 19 e o 24%). En decembro, aínda baixou máis o prezo, sobre 30,6%. Tamén se incrementou dun xeito exponencial a diferenza entre as rexións cos prezos máis altos e os prezos máis baixos. Galiza é unha das zonas da UE na que as industrias están a pagar os prezos máis baixos, cun prezo medio en novembro de 28,70 céntimos, pero coa maioría das granxas nos tramos de menos de 26,90 céntimos.

Despois dunha pequena mellora no verán, houbo unha caída xeneralizada nos prezos dos principais produtos lácteos industriais. Respecto a hai un ano, o lactosoro caeu dende o verán un 30%, os queixos cheddar, gouda e emmental entre un 10 e un 15%… O produto que se mantivo máis estable foi a manteiga, con unha caída de 0,3%.

Os excedentes non teñen saída nin nas importacións nin no mercado interno español

Os excedentes non teñen saída nin nas importacións nin no mercado interno españolAs exportacións non foron suficientes para compensar os incrementos de produción, aínda que en teoría os indicadores de demanda global serían mellores. Segundo a Comisión Europea, a evolución dos stocks de leite en po, seguen “un mes tras outro en niveis preocupantes”, os stocks de manteiga estarían de xeito aproximado ao nivel dos últimos anos, e as cantidades almacenadas de queixo estarían en niveis altos, aínda que nunha situación non tan preocupante como o leite desnatado en po.

A nivel internacional, algúns países incrementaron as súas compras de produtos lácteos da UE, compensando en parte, a nivel de volumes, a perda de cotas de mercado en China e Rusia, pero non en valor, pois as exportacións serían a prezos máis baixos ca no pasado. A explicación da Comisión Europea foi que isto debeuse á caída de prezos do petróleo e a menor capacidade de compra nos países produtores, así como á forte competencia nos mercados internacionais debido aos incrementos de produción nas diferentes áreas.

En canto á demanda de lácteos no Estado Español, segundo Eurocommerce, a evolución do consumo interno tamén preocupante. Entre xaneiro e xuño do 2015, respecto ao 2014, houbo unha caída, medida en valor, do 2%: 6,4% na categoría de leite líquido, entre 1,9% e 2,8% en iogures. Só houbo un lixeiro incremento no consumo de queixos, xeados e sobremesas de longa duración que atribúen, no caso dos últimos, ás altas temperaturas de finais do ano, cun incremento do 33%. De todos xeitos, este aumento de consumo nos xeados non é significativo, xa que se trata dun produto que se consume moi pouco. Medido este descenso en volume, habería unha diminución dun 0,2%.

As previsións para 2016

As previsións para 2016Segundo a Comisión Europea, van producirse diversos escenarios para as granxas de leite:

Prevese un novo incremento da produción no 2016 na UE, sobre todo nos primeiros meses, que se sumaría aos que xa se fixeron no 2014 e 2015; tamén está previstos o incremento de stocks e unha evolución negativa nas exportacións, polo que se cuestiona mesmo que sexan suficientes as capacidades para secar o leite.

Por produtos lácteos, as previsión serán as seguintes:

En resume, hai máis incertezas que puntos positivos. Agárdase unha unha forte competencia nos mercados internacionais. Unha das causas desta competencia é que os efectos climáticos adversos dos temporais en Nova Zelandia estanse mitigando; aínda que se sacrificaron vacas en 2015, a produción non caeu como esperaba a Comisión Europea, só un 1,4%. Aínda que se reconduciron, en parte, os volumes das exportacións que ían para Rusia e para China, foi a prezos aínda máis baixos, polo que as previsións de prezos no 2016 non son boas.

17 Xuñ 2025

13 Xuñ 2025

30 Mai 2025

28 Mai 2025

27 Mai 2025

23 Mai 2025